襄阳市知识产权发展中心2023年度部门决算

襄阳市知识产权发展中心2023年度部门决算

目录

十三、财政专项支出、专项转移支付支出19

第一部分 部门名称概况

一、部门主要职责

专利检索、查新、分析;专利战略研究;专利技术展示、交易;技术转移、成果转化;专利质押融资;企业专利数据库建设;专利宣传培训;知识产权维权援助、举报投诉;知识产权法律咨询等知识产权综合性服务。

二、机构设置情况

襄阳市知识产权发展中心下设办公室、财务部、技术服务部、综合业务部4个科室。

第二部分 部门名称2023年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

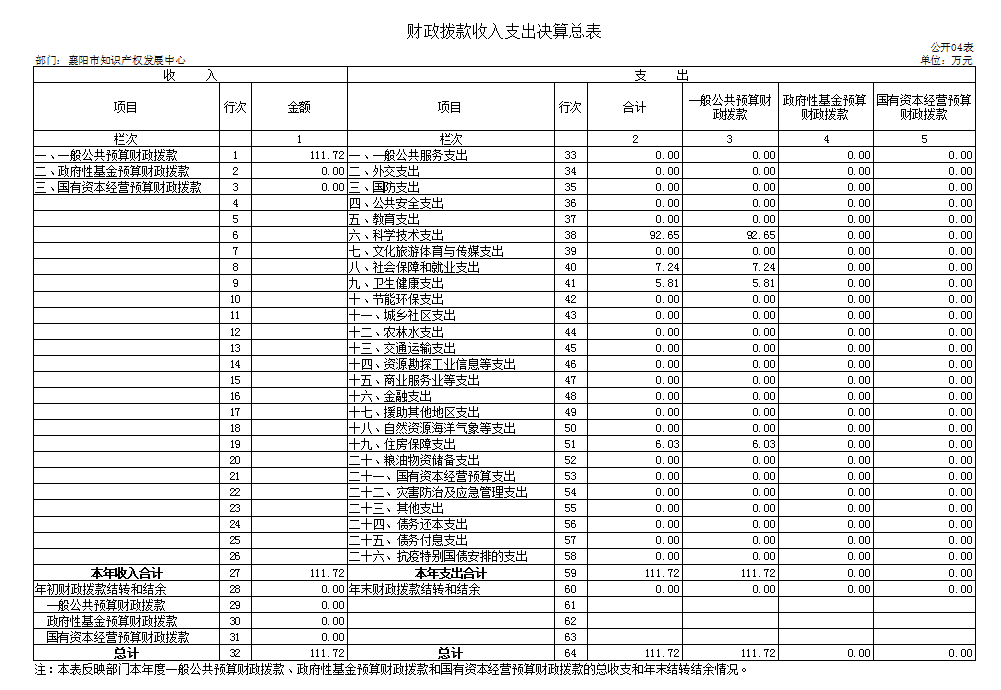

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

本单位2023年无政府性基金预算财政拨款收入支出

八、国有资本经营预算财政拨款支出决算表

本单位2023年无国有资本经营预算财政拨款支出

九、财政拨款“三公”经费支出决算表

第三部分 2023年度部门决算情况说明

一、收入支出决算总体情况说明

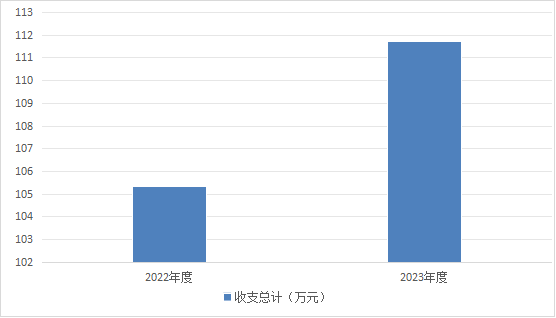

2023年度收、支总计均为111.72万元。与2022年度相比,收、支总计增加6.4万元,增长6%,主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。

图1:收、支决算总计变动情况

二、收入决算情况说明

2023年度收入合计111.72万元,与2022年度相比,收入合计增加6.4万元,增长6%,主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。其中:财政拨款收入111.72万元,占本年收入100%。

图2:收入决算结构

三、支出决算情况说明

2023年度支出合计111.72万元,与2022年度相比,支出合计增加6.4万元,增长6%,主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。其中:基本支出96.21万元,占本年支出86%;项目支出15.52万元,占本年支出14%。

图3:支出决算结构

四、财政拨款收入支出决算总体情况说明

2023年度财政拨款收、支总计均为111.72万元。与2022年度相比,财政拨款收、支总计增加6.4万元,增长6%,主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。

2023年度财政拨款收入中,一般公共预算财政拨款收入111.72万元,比2022年度决算数增加6.4万元。增长主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。政府性基金预算财政拨款收入0万元,比2022年度决算数持平。国有资本经营预算财政拨款收入0万元,比2022年度决算数持平。

图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况。

2023年度一般公共预算财政拨款支出111.72万元,占本年支出合计的100 %。与2022年度相比,一般公共预算财政拨款支出增加6.4万元,增长6%,主要原因是人员经费每年正常递增,项目支出增加,合理控制预算支出。

(二)一般公共预算财政拨款支出决算结构情况。

2023年度一般公共预算财政拨款支出111.72万元,主要用于以下方面:

1.科学技术支出92.65万元,占83%。主要是用于基本支出和项目支出的开支。

2. 社会保障和就业支出7.24万元,占6%。主要是用于人员经费中社保类的开支。

3. 卫生健康支出5.81万元,占5%。主要是用于人员经费中医保金的支出。

4. 住房保障支出6.03万元,占6%。主要是用于人员经费中住房公积金的开支。

(三)财政拨款支出决算具体情况。

2023年度一般公共预算财政拨款支出年初预算为 93.87万元,支出决算为111.72万元,完成年初预算的 119%。其中:

1.科学技术支出。年初预算为74.33万元,支出决算为92.65万元,完成年初预算的124%,支出决算数大于年初预算数的主要原因:一是人员经费正常递增;二是工作任务及专项资金增加。

2.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为6.3万元,支出决算为7.24万元,完成年初预算的115%。决算数大于预算数的主要原因:一是人员经费正常递增;二是工作任务及专项资金增加。

3.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)。年初预算为6.23万元,支出决算为5.81万元,完成年初预算的93%。决算数小于预算数的主要原因:合理在预算范围内开支。

4.住房保障支出(类)住房改革支出(款)住房公积金(项)。年初预算为7.02万元,支出决算为6.03万元,完成年初预算的85%。决算数小于预算数的主要原因:合理在预算范围内开支。

六、一般公共预算财政拨款基本支出决算情况说明

2023年度一般公共预算财政拨款基本支出96.21万元,其中:

人员经费89.62万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出。

公用经费29.74万元,主要包括:办公费、印刷费、差旅费、委托业务费、工会经费、福利费、税金及附加费用。

七、政府性基金预算财政拨款收入支出决算情况说明

2023年度政府性基金预算财政拨款年初结转和结余0万元,本年收入0万元,本年支出0万元,年末结转和结余0万元。具体支出情况为:本单位2023年无政府性基金预算财政拨款收入支出。

八、国有资本经营预算财政拨款支出决算情况说明

2023年度国有资本经营预算财政拨款本年支出0万元。具体支出情况为:本单位2023年无国有资本经营预算财政拨款支出。

九、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2023年度“三公”经费财政拨款支出预算为0万元,支出决算为0万元,完成预算的100%。

(二)“三公”经费财政拨款支出决算具体情况说明。

1.因公出国(境)费预算为0万元,支出决算为0万元,完成预算的0%,比预算增加(减少)0万元。

全年支出涉及出国(境)团组0个,累计0人次。

2.公务用车购置及运行费支出决算为0万元,完成年初预算的100%;其中:

(1)公务用车购置费0万元,完成年初预算的0%,比年初预算持平。本年度购置(更新)公务用车0辆。

(2)公务用车运行费0万元,完成年初预算的100%。截止2023年12月31日,开支财政拨款的公务用车保有量0辆。

3.公务接待费支出决算为0万元,完成年初预算的100%,其中:外宾接待支出0万元。2023年共接待来访团组0个,0人次(不包括陪同人员)。

国内公务接待支出0万元。2023年共接待国内来访团组0个,0人次(不包括陪同人员)。

十、政府采购支出说明

中心2023年度无政府采购支出。

十一、国有资产占用情况说明

截至2023年 12月31日,部门共有车辆 0辆。

十二、预算绩效情况说明

根据预算绩效管理要求,本部门组织对2023年度一般公共预算项目支出全面开展绩效自评,共涉及项目1个,资金15.52万元,占一般公共预算项目支出总额的100%。完成的绩效目标为知识产权发展专项。

项目绩效自评情况:

(一)经评测,项目各指标均达到指标要求,项目实施达到预期效果,自我评分为94分。

(二)绩效目标完成情况

根据襄机编【2022】48号文件要求,同意整合市知识产权发展中心、市信息与标准化所,组建襄阳市知识产权保护中心,为市市场监管局所属公益一类事业单位。2023年,中心紧扣创建“国家级知识产权保护中心”这个主要任务,从机构建设、渠道建设、机制建设三个方面,全面提升知识产权保护力度,有效促进全市知识产权自主创新,全面贯彻落实《知识产权强国建设纲要(2021-2035)》文件精神。

主要的产出和效益具体包括:(1)高标准重塑知识产权专业服务机构职能。6月14日,知识产权保护中心正式挂牌成立。为全面理顺改革后的职能定位,我们迅速启动中心职能调整。在市人社局积极协调沟通岗位设置,争取中级岗位比例,以适应中心专业技术队伍提升的内在需要;在人员上向市委组织部积极争取3名紧缺人才在中心实践锻炼,充实人才力量;在工作思路上,组织相关人员赴省知识产权保护中心学习先行先试的成功经验,复制到襄;在制度建设上,依据国家局《知识产权援助》指引,制定了《知识产权维权援助工作规范》,完善工作程序和服务标准。用最短时间,使中心从机构职能上适应知识产权工作的新要求。

(2)高站位拓宽专利快速审查渠道。针对企业反映的专利授权周期长的问题,我们千方百计打通从市局到省局、国家局的工作渠道,先后三次赴省知识产权局、审查协作湖北中心、国家知识产权局专利局武汉代办处汇报协调,打通了审协中心会晤审查和武汉代办处推荐优先审查的渠道,提高审查效率,缩短审查时间。我们已向武汉代办处推荐襄阳市100件发明专利进入优先审查通道,东风汽车股份有限公司等专利大户已筛选有会晤需求的发明专利开展会晤审查。进入优先审查通道的案子将在45日内出具审查意见,一年内审结。

(3)高起点打造知识产权专业服务运行机制。作为全新机构,我们以知识产权保护工作站建设为切入点,畅通工作运行机制。2023年全市新增5家知识产权保护站,目前总量达到35家。4月,发布全省首个《知识产权保护工作站基本规范》市级地方标准,被省政府办公厅批准在全省范围内复制推广。11月,按规范对30家保护站进行考核,合格率达90%以上。 经过近一年的努力,中心克服了诸多困难,知识产权工作取得了丰硕成果。2023年,我们共举办专利技术供需对接会6场,培训500余人,项目签约48项,签约企业72家,累计完成专利开放许可声明66件,新增27件专利产品备案,较去年同比增长135%,有力促进科研成果的转化运用。11月,承办全省知识产权系统基层管理人员知识产权保护和运用能力提升培训班,助力全省140余名基层管理人员“充电赋能”。12月,承办了襄十孝随神专利技术转化对接活动,打响了中心的知名度。

3.未完成的绩效目标。无

(三)下一步拟改进措施

1.下一步拟改进措施。依据上年度绩效评价指标结果,进一步加强财政预算项目和绩效目标管理、完善项目管理办法、加强项目细节执行管理、在充分开展项目工作的同时,厉行节约,提高项目支出效能,提升服务对象满意度。

2.拟与预算安排相结合情况。严格按照部门绩效评价共性指标体系框架,结合业务特点和项目建设要求,严格按照有关专项资金管理办法,对本项目资金进行严格规范的管理,不断完善资金拨付程序和资金报销程序,有力促进项目资金安全有效使用,确保项目资金达到预期效果。

十三、财政专项支出、专项转移支付支出

本单位2023年无财政专项支出、专项转移支付支出。

本单位无其他需要说明的事项。

第五部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)本部门使用的支出功能分类科目(到项级)

1、科技技术支出(科目编码为206)

2.社会保障和就业支出(科目编码为208)

3.卫生健康支出(科目编码为210)

4.住房保障支出(科目编码为221)

(五)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(六)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(七)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

第六部分 附件

附件一

项目名称 | 知识产权发展专项 | ||||||||

主管部门 | 襄阳市市场监督管理局 | 项目实施单位 | 襄阳市知识产权发展中心 | ||||||

项目类别 | 1、部门预算项目☑2、财政专项£3、其他£ | ||||||||

项目属性 | 1、持续性项目r2、新增性项目£ | ||||||||

项目类型 | 1、常年性项目☑2、延续性项目£3、一次性项目□ | ||||||||

预算执行情况(万元) (20分) | 年度财政资金总额 | 预算数(a) | 执行数(b) | 执行率(b/a) | 得分 (20分*执行率) | ||||

15.89 | 15.52 | 98% | 19.5分 | ||||||

年度绩效目标1 (80分) | 一级指标 | 二级指标 | 三级指标 | 年初目标值(a) | 实际完成值(b) | 得分 | |||

成本指标 | 预算控制 | 项目经费控制在预算内 | 15.89 | 15.52 | 9.5 | ||||

数量指标 | 宣传册制作 | 1000册 | 1000册 | 10 | |||||

数量指标 | 知识产权业务培训 | 1次 | 1次 | 10 | |||||

产出指标 | 数量指标 | 专利技术转移转化 | 2次 | 6次 | 20 | ||||

社会效益指标 | 知识产权保护意识 | 提升 | 提升 | 5 | |||||

社会效益指标 | 知识产权创新意识 | 提升 | 提升 | 5 | |||||

效益指标 | 满意度指标 | 培训学员满意度 | 大于90% | 95% | 15 | ||||

满意度指标 | |||||||||

总分 | 94分 | ||||||||

偏差大或 目标未完成 原因分析 | 2023年知识产权发展专项项目预算数为15.89万元,执行数为15.52万元,执行率为98%,中心在严格执行项目预算的前提下,秉承厉行节约,科学使用项目资金的原则,实际支出比预算支出减少0.37万元。 | ||||||||

改进措施及 结果应用方案 | 进一步加强财政预算项目和绩效目标管理、完善项目管理办法、加强项目细节执行管理,在充分开展项目工作的同时,厉行节约,提高项目支出效能,提升服务对象满意度。 | ||||||||

| 附件: |

主题词:

| 索 引 号 | 011158671/2024-25540 | 文 号 | 无 |

|---|---|---|---|

| 发布机构 | 襄阳市市场监督管理局 | 发布日期 | 2024-09-30 |